ตลาดสมาร์ทโฟนโลกเข้าสู่ภาวะตึงตัวในไตรมาสแรกของปี 2026 หลังยอดจัดส่งรวมลดลง 4.1% ยุติสถิติเติบโตต่อเนื่อง 10 ไตรมาส ผลกระทบหลักจากวิกฤตขาดแคลนและราคาหน่วยความจำที่พุ่งสูงเป็นประวัติการณ์ มีเพียงยักษ์ใหญ่ “Samsung” และ “Apple” ที่ยังรักษากระแสบวกไว้ได้ด้วยกลยุทธ์สินค้าพรีเมียม

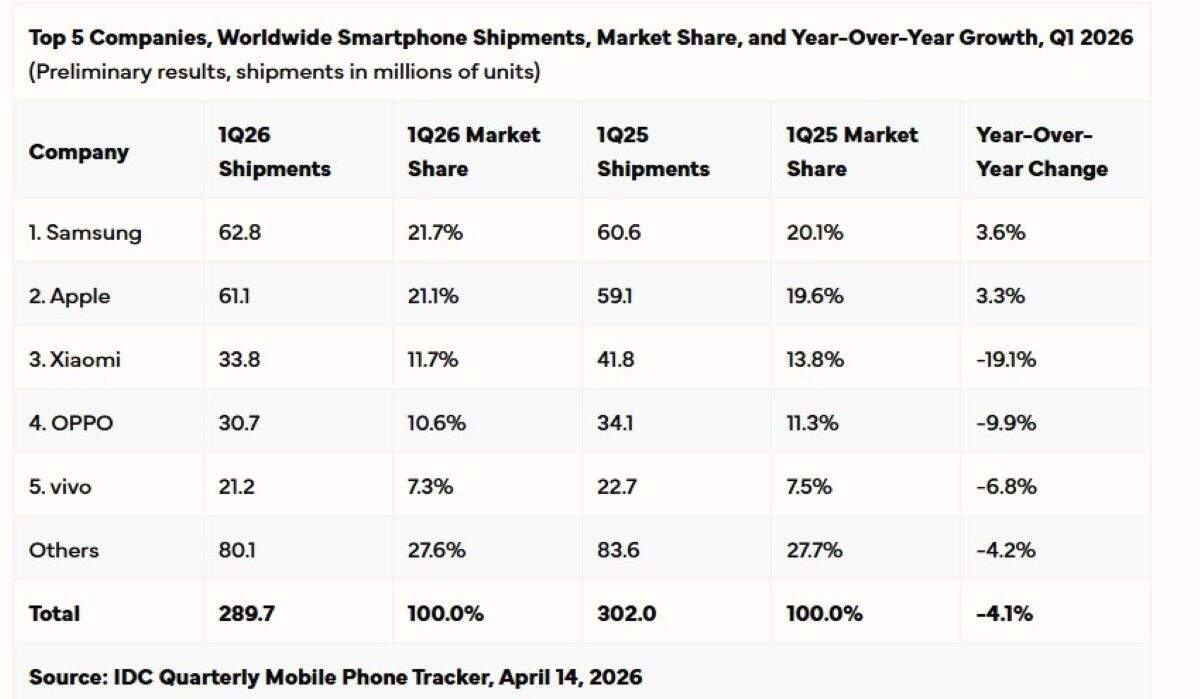

รายงานล่าสุดจาก IDC (International Data Corporation) เผยข้อมูลเบื้องต้นระบุว่า ยอดจัดส่งสมาร์ทโฟนทั่วโลกในไตรมาสที่ 1 ปี 2026 อยู่ที่ 289.7 ล้านเครื่อง ลดลง 4.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ถือเป็นจุดเปลี่ยนสำคัญที่สะท้อนถึงความท้าทายจากต้นทุนการผลิตที่พุ่งสูงขึ้น โดยเฉพาะราคาหน่วยความจำ (Memory) ที่บีบให้ผู้ผลิตหลายรายต้องปรับขึ้นราคาขายหรือลดจำนวนการจัดส่งลง

Samsung ทวงคืนบัลลังก์อันดับ 1 – Apple โตแกร่งในจีน

ท่ามกลางตลาดที่หดตัว Samsung สามารถทวงตำแหน่งผู้นำอันดับ 1 กลับมาได้สำเร็จ ด้วยยอดจัดส่งที่เติบโต 3.6% YoY ปัจจัยหนวนสำคัญคือกระแสตอบรับที่ยอดเยี่ยมของ Galaxy S26 Ultra แม้จะเปิดตัวช้ากว่าปกติแต่ด้วยการคงราคาที่เหมาะสมประกอบกับการเปิดตัว A-Series รุ่นระดับกลางที่เร็วกว่าเดิม ช่วยเติมเต็มช่องว่างด้านยอดขายได้อย่างมีประสิทธิภาพ

ด้าน Apple ครองอันดับ 2 พร้อมการเติบโต 3.3% YoY โดยได้อานิสงส์หลักจาก iPhone 17 Series ที่ทำผลงานได้อย่างโดดเด่นในประเทศจีนด้วยยอดขายเติบโตกว่า 30% แม้จะเผชิญกับอุปสรรคด้านห่วงโซ่อุปทานและการสนับสนุนช่องทางจำหน่ายที่ลดลงในบางตลาดก็ตาม

วิกฤตหน่วยความจำและแรงกดดันด้านราคา

Nabila Popal ผู้อำนวยการฝ่ายวิจัยของ IDC ชี้ให้เห็นว่า ตลาดกำลังเข้าสู่ช่วงเวลาที่ท้าทายที่สุด เนื่องจากการขาดแคลนหน่วยความจำส่งผลโดยตรงต่อต้นทุนการผลิต (BOM) ในตลาดเกิดใหม่บางแห่ง ราคาขายปลีกพุ่งสูงขึ้นถึง 40-50% ส่งผลให้ความต้องการซื้อลดลงอย่างมีนัยสำคัญ โดยเฉพาะในกลุ่มสมาร์ทโฟนระดับล่าง (Low-end)

สรุปภาพรวมผู้เล่น 5 อันดับแรกในไตรมาส 1/2026:

- Samsung: ครองส่วนแบ่งอันดับ 1 (โต 3.6%)

- Apple: ครองส่วนแบ่งอันดับ 2 (โต 3.3%)

- Xiaomi: อันดับ 3 แม้จะมียอดจัดส่งลดลงมากที่สุดในกลุ่ม Top 5 เนื่องจากการปรับกลยุทธ์โละรุ่นเก่าเพื่อเลี่ยงการขึ้นราคา

- OPPO: อันดับ 4 โดยเน้นการทำตลาดในจีนเป็นหลักเพื่อชดเชยยอดขายทั่วโลกที่ลดลง

- vivo: อันดับ 5 ทำผลงานได้ดีในจีนและยังรักษาตำแหน่งผู้นำในอินเดียไว้ได้

นอกจากกลุ่ม Top 5 แล้ว Honor ยังเป็นแบรนด์ที่น่าจับตามองด้วยอัตราการเติบโตสูงสุดในกลุ่ม Top 10 ที่ 24% จากการรุกตลาดต่างประเทศอย่างหนัก

แนวโน้มตลาด: ยุคแห่งสมาร์ทโฟนราคาแพง (Premiumization)

IDC คาดการณ์ว่าภาพรวมในปี 2026 จะยังคงเผชิญความผันผวน ตลาดจะเคลื่อนตัวเข้าสู่ยุค Premiumization หรือการเน้นขายสินค้าที่มีราคาสูงขึ้นเพื่อชดเชยต้นทุนที่เพิ่มขึ้นจากทั้งค่าชิ้นส่วน พลังงาน และโลจิสติกส์จากสถานการณ์ความขัดแย้งในตะวันออกกลาง โดยตลาดระดับบน (Premium) ในประเทศพัฒนาแล้วจะได้รับผลกระทบน้อยกว่าตลาดเกิดใหม่ที่เน้นสมาร์ทโฟนราคาประหยัด ซึ่งอาจต้องเผชิญกับวิกฤตที่รุนแรงกว่าช่วงแพลนเดมิกเมื่อ 5 ปีก่อน

–การเปิดตัว iPhone Fold อาจดัน Apple ขึ้นแท่น Top 3 ตลาดมือถือจอพับได้