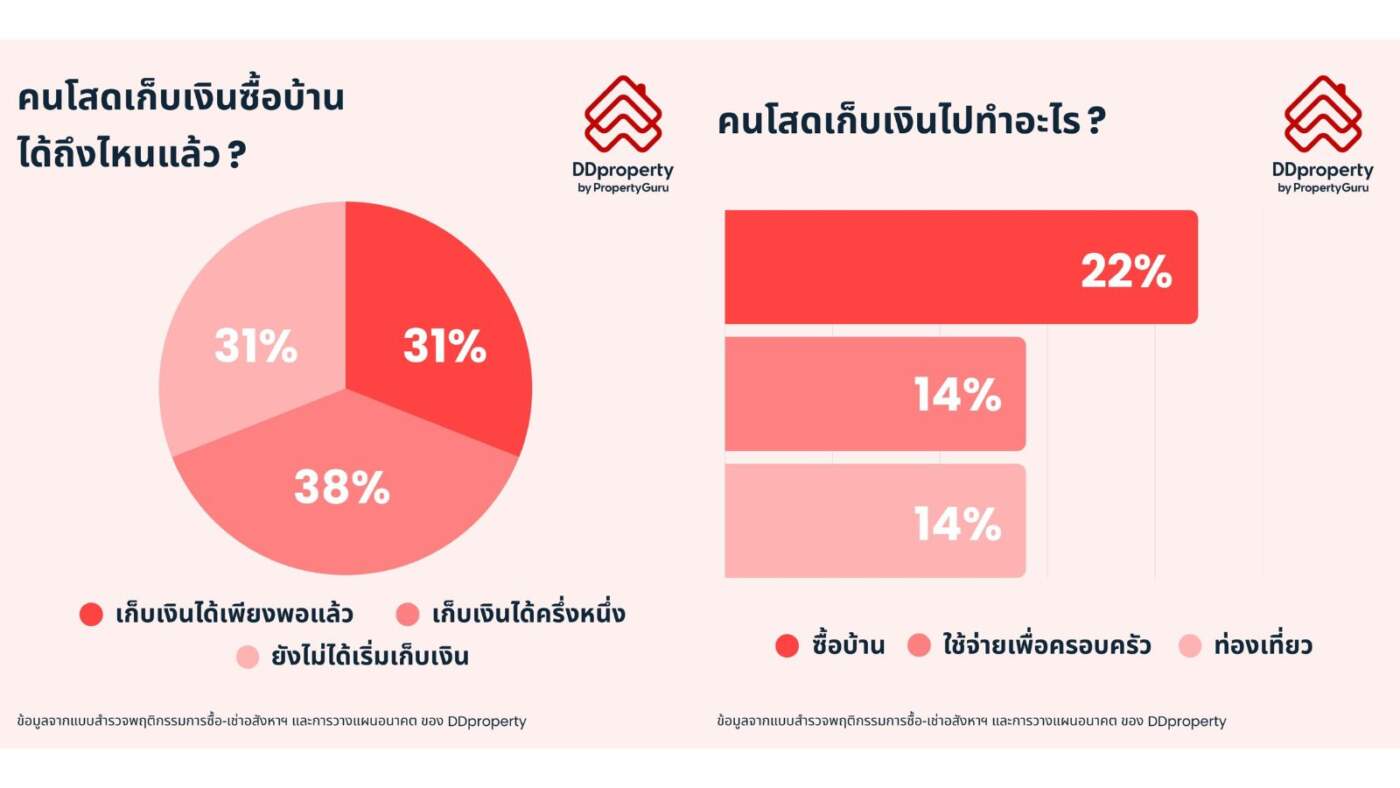

เทรนด์ Solo Economy หรือเศรษฐกิจคนโสดกำลังมาแรงในไทย ข้อมูลล่าสุดจากสำนักงานสถิติแห่งชาติปี 2566 ระบุว่า 1 ใน 5 ของคนไทยมีสถานะโสด โดยเฉพาะกลุ่มวัยเจริญพันธุ์ที่มีสัดส่วนสูงถึง 40.5% ส่งผลให้คนกลุ่มนี้กลายเป็นผู้บริโภคทรงอิทธิพลที่มีกำลังซื้อสูงและมีอิสระในการตัดสินใจ โดยเฉพาะการลงทุนในอสังหาริมทรัพย์เพื่อสร้างความสุขส่วนตัว

ข้อมูลจาก DDproperty เผยสถิติที่น่าสนใจว่า คนโสดกว่า 61% วางแผนย้ายออกจากบ้านพ่อแม่ภายใน 1 ปี และส่วนใหญ่ (74%) ต้องการซื้อที่อยู่อาศัยเป็นของตัวเองมากกว่าการเช่า นอกจากนี้ยังมีไลฟ์สไตล์แบบ Pet Humanization โดย 76% ให้ความสำคัญกับโครงการที่เป็นมิตรกับสัตว์เลี้ยง (Pet-friendly) เพื่อเลี้ยงไว้เป็นเพื่อนคลายเหงา

5 เทคนิคเตรียมตัวกู้บ้านฉบับคนโสด ให้ธนาคารอนุมัติง่าย

การกู้ซื้อบ้านคนเดียวมีความท้าทายเนื่องจากต้องรับภาระค่าใช้จ่ายเพียงลำพัง DDproperty จึงแนะนำแนวทางเตรียมความพร้อมดังนี้:

- เลือกขนาดและราคาที่พอดีตัว: กำหนดงบประมาณและทำเลที่ตอบโจทย์การใช้ชีวิตจริง ไม่ควรเลือกบ้านที่มีราคาสูงเกินกำลังจนขาดสภาพคล่องในอนาคต

- สร้างเครดิตทางการเงินให้ใสสะอาด: ธนาคารจะตรวจสอบประวัติชำระหนี้ย้อนหลัง 3 ปีจากเครดิตบูโร ควรมีวินัยในการจ่ายบิลตรงเวลา ไม่ค้างชำระ และหลีกเลี่ยงการผ่อนสินค้าจำนวนมากในช่วงยื่นกู้

- เตรียมเงินดาวน์ 10-20%: แม้จะมีมาตรการ LTV ผ่อนปรนให้กู้ได้เต็ม 100% (สำหรับสัญญาช่วง พ.ค. 2568 – มิ.ย. 2569) แต่การมีเงินดาวน์จะช่วยลดภาระดอกเบี้ยและทำให้ธนาคารมั่นใจในศักยภาพของผู้กู้มากขึ้น

- ลดภาระหนี้เดิม (DSR): สัดส่วนหนี้รวมต่อรายได้ไม่ควรเกิน 40% หากมีหนี้บัตรเครดิตหรือสินเชื่ออื่นควรเคลียร์ให้เหลือน้อยที่สุดก่อนยื่นกู้

- แสดงความมั่นคงของรายได้: เตรียมเอกสารรายได้หลักและรายได้เสริมให้ครบถ้วน เพื่อพิสูจน์ความสามารถในการผ่อนชำระระยะยาว

ไขข้อสงสัย: ซื้อบ้านตอนโสด หากแต่งงานภายหลังจะกลายเป็นสินสมรสหรือไม่?

ตามกฎหมายแพ่งและพาณิชย์ ทรัพย์สินที่ฝ่ายใดฝ่ายหนึ่งมีอยู่ “ก่อนสมรส” ถือเป็น “สินส่วนตัว” ดังนั้นบ้านที่ซื้อไว้ตอนโสดจะยังคงเป็นสิทธิของคุณเพียงผู้เดียวแม้จะจดทะเบียนสมรสในภายหลัง รวมถึงทรัพย์สินที่ได้จากมรดกก็ถือเป็นสินส่วนตัวเช่นกัน เว้นแต่จะระบุในพินัยกรรมว่าเป็นสินสมรส

อย่างไรก็ตาม หากต้องการให้คู่สมรสช่วยผ่อนหรือมีชื่อร่วมในภายหลัง สามารถทำได้ผ่านการรีไฟแนนซ์และเพิ่มชื่อผู้กู้ร่วม หรือโอนกรรมสิทธิ์ร่วมที่สำนักงานที่ดินซึ่งจะมีค่าธรรมเนียมและภาษีตามที่กฎหมายกำหนด

–NANTAWAN PRESTIGE ราชพฤกษ์-พรานนก คฤหาสน์หรูสไตล์ French Chateaux เพียง 34 ยูนิต